Cosa ci sta dicendo Jim Caron? Parla di Alfa, parla di Beta…

Qualcosa si intuisce, ma non si può essere più semplici nel comunicare?

Certamente si, ma mi ricorda molto gli anni 90 in cui quando si andava a comprare il primo personal computer si veniva ricoperti da sigle incomprensibili che oggi ci sono già più familiari (RAM, ROM, CPU, ALU, ecc.). Questo faceva sentire “un figo” il venditore e “un mona” l’acquirente.

Cerchiamo allora di rendere più comprensibile il discorso di Jim.

Il beta di una obbligazione misura quanto una obbligazione (o un insieme di obbligazioni) si comporta nello stesso modo del mercato su cui è quotato e viene detto anche rischio sistemico.

L’alfa di una obbligazione misura invece quanto una obbligazione si discosta dalla media dei titoli del suo mercato di riiferimento e viene anche detto rischio specifico.

In sostanza cosa ci dice Jim? Che se una volta bastava diversificare e ci pensava l’andamento decrescente dei tassi ad assicurare un risultato positivo, oggi non è più così, e per molto tempo non sarà più così.

L’inversione del ciclo trentennale dei tassi costringerà i gestori ad essere selettivi (ricercare Alfa) perché comprare indistintamente un po’ di tutto (affidarsi al Beta) significherebbe portare a casa sicuramente dei risultati negativi.

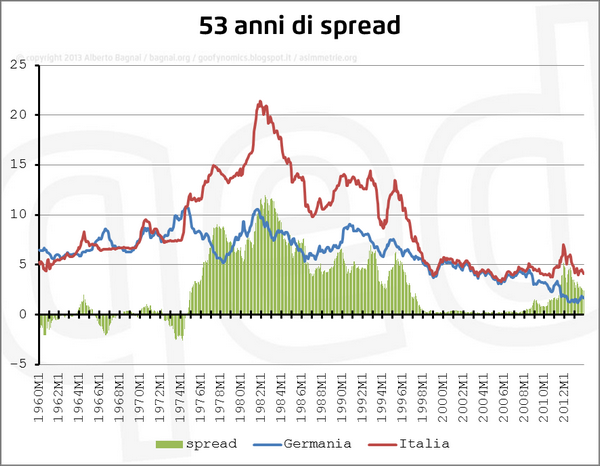

Il rischio maggiore però che corriamo non è di tipo finanziario, ma cognitivo. L’esperienza passata che condiziona le scelte future. Facciamo un bel salto nel passato e consideriamo il differenziale fra le emissioni di BTP decennali di Italia e Germania.

Come vedi nel 1982 potevi acquistare un BTP con scadenza 1992 ad un tasso del 19% annuo ( cioè con 100 milioni di lire te ne portavi a casa 19 milioni ogni anno) oppure un BUND tedesco con uguale scadenza ad un tasso del 10% (cioè portavi a casa 9 milioni in meno ogni anno). A prima vista sembrerebbe essere stato più conveniente acquistare il BTP, vero? [Questi tassi oggi sono impensabili persino per paesi in via di sviluppo.]

Avevamo la piena potestà della moneta e le svalutazioni competitive non erano poi così rare, pertanto dovevamo pagare un premio di rischio maggiore della Germania. Questo significa che la svalutazione gioca a favore del debitore (lo Stato in questo caso) e a sfavore del creditore (l’investitore).

Per capire come si è chiusa l’operazione dieci anni dopo dobbiamo ricorrere ad uno strumento che ci mette a disposizione l’ISTAT qui http://rivaluta.istat.it/Rivaluta/ che ci consente di calcolare con paio di simulazioni, quale sarebbe stato il potere di acquisto rimanente al momento del rimborso.

Te la faccio breve: il potere di acquisto dei 100 milioni iniziali si è praticamente dimezzato intaccando il valore delle cedole incassate. Per questo il rendimento complessivo ha portato il 19% teorico al più modesto 8,01% reale. Con il senno di poi, sarebbero stati meglio i BUND tedeschi.

Speriamo che chi ci governa sappia bene dove ci sta portando.

Un caro saluto.

GV